Die Zahlen für den Monat Mai verdienen eine genauere Betrachtung. Zunächst das Positive: Die Dividenden stiegen kräftig. Gegenüber dem Mai des Vorjahres flossen 18,23% mehr an Gewinnanteilen auf mein Konto. Insgesamt 16 Zahltage gab es im Wonnemonat, kein schlechtes Ergebnis. Erstaunt hat mich selbst, dass im Jahresvergleich die Qualität meines Aktienportfolios sich verbessert hat, etliche Verluste realisiert wurden und die Dividenden trotzdem stark stiegen.

Zum Beispiel trugen die Aktien von Linn Energy, Vanguard Natural Ressources, Chambers Street Capital, Fly Leasing Ltd. und Navios Maritim Partners im Vorjahresmai einen großen Teil zum Dividendenfluss bei. Vier der Aktien wurden verkauft, weil sie die Dividende gestrichen haben. Lediglich Chambers Street Capital wurde nicht verkauft, der Titel heißt jetzt Gramercy Property Trust (nach einem Zusammenschluss) und zahlt nicht mehr monatlich, sondern quartalsweise eine Dividende. Aber auch die liegt unter dem Vorjahresniveau und fällt in einen anderen Turnus (Januar, April, Juli, Oktober). Eigentlich würde ich daher eher mit fallenden, als mit steigenden Dividendenzahlungen rechnen.

Jedoch habe ich auch neue Titel aufgenommen: Die Container-Leasing-Firmen TAL International und die Textainer Group, die lateinamerikanische Außenhandelsbank BLADEX und der Pipeline-Betreiber DCP Midstream Partners waren im Vorjahr noch nicht im Depot. Außerdem haben im Jahresverlauf mindestens sechs Firmen mindestens einmal die Dividende kräftig angehoben (STON, PETS, MAIN, OHI, HCP, LTC, O). Allein Realty Income hat in den vergangenen zwölf Monaten fünf Mal die Gewinnausschüttungen an die Aktionäre erhöht. Es fasziniert mich immer wieder, wie Dividendenerhöhungen und Zukäufe die Kürzungen und Streichungen überkompensieren.

Im Juni sind bislang noch keine Dividendenerhöhungen angekündigt, die Sommermonate sind in dieser Hinsicht immer etwas lau. Eine Sonderdividende zahlen im Juni MAIN (die halbjährliche Ausschüttung) sowie TAL International, die vor einer Fusion mit der Triton-Gruppe stehen und die Aktionäre noch einmal mit einer außerordentlichen Rumpf-Dividende beglücken. Letztmalig werde ich die Dividenden von Medley Capital (MCC) kassieren, ich habe die letzten Aktien Anfang Juni verkauft, allerdings erst nach dem Ex-Dividenden-Tag, der am 23. Mai 2016 lag. So kassiere ich am 24. Juni noch einmal die Dividende für 800 Aktien, obwohl ich die längst verkauft habe. Für den Verkaufserlös habe ich Anfang des Monats weitere 300 Stücke von Ship Finance International erstanden, die am 10. Juni ex-Dividende gehen und ihre Dividende am 29. Juni überweisen.

Das schrittweise Aufräumen in meinem Dividendenportfolio hat in den Einkommensströmen Spuren hinterlassen. Beim Verkauf der ersten 200 MCC-Aktien habe ich einen Verlust von knapp 50% realisiert, daher steht in der Mai-Abrechnung für die Aktien ein negativer Ergebnisbeitrag von 1,15%. Daran wird sich auch im Juni nicht viel ändern, denn ich hatte noch mehr dieser Aktien im Depot - bis Anfang dieser Woche. Warum verkaufe ich die Aktien jetzt? MCC steht seit Langem auf meiner "Abschussliste", bislang mangelte es allerdings an Alternativen. Man kann einen Spieler erst vom Feld nehmen, wenn man eine bessere Alternative auf der Bank zum Einwechseln hat - und das ist nun geschehen. SFL hat solide Quartalsergebnisse vorgelegt, erhöht trotz der Krise in der weltweiten Schifffahrt regelmäßig die Dividenden (zumindest bislang) und zahlt quellensteuerfreie Dividenden, da die Firma auf den Bermudas registriert ist. Mit Großaktionär John Fredriksen, dem reichsten lebenden Norweger, steht auch ein Mann hinter der Firma, der scheinbar nicht ganz unbegabt ist im Umgang mit Geld. Als Reeder und weltweit größter Lachs-Produzent hat er es zu einem Milliardenvermögen gebracht. Häufig ist es eine bessere Idee, sich diejenigen zum Vorbild zu nehmen, die nachweislich erfolgreich sind, statt auf diejenigen zu hören, die vor lauter Angst nichts auf die Reihe kriegen und immer nach dem Haar in der Suppe suchen. Doch zu MCC: Als extern gemanagte Business Development Company hat MCC immer wieder Kapitalerhöhungen durchgeführt, was umgehend zu höheren Gehältern für das Senior Executive Management und zu einer Verwässerung der Anteile der Aktionäre führte. Hinzu kommen äußerst bescheidene Geschäftsergebnisse und eine mehrmals gekürzte Dividende.

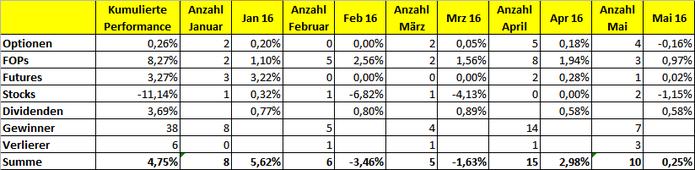

Der wieder aufgenommene Handel in der Stundenstrategie mit dem EuroStoxx-Future hat im Mai kaum Geld gebracht, ich erwarte in dieser Strategie derzeit auch lediglich ein bis zwei Signale im Monat. Die Futures-Optionen performten überdurchschnittlich und lieferten 0,97% Cash. Bei den Aktienoptionen habe ich drei Positionen mit Gewinn geschlossen, die vierte im Verlust. Da der Verlust deutlich über den Gewinnen der anderen drei Trades lag, bleibt in der Summe ein Minus von 0,16%. Tut das weh? Nein, denn ich habe einen Covered Call auf DLR zurückgekauft. Und die Aktie, die ich sonst bei 90 Dollar hätte hergeben müssen, steht inzwischen bei über 100 Dollar und damit gute 100 Prozent über meinem Kaufkurs. Das Zurückkaufen des Calls hat sich also als richtig erwiesen.

Mit einem Viertelprozent Cash-Flow war der Mai also eher ein unterdurchschnittlicher Monat, wenn es um das Auffüllen meiner Portokasse für weitere Käufe geht. Seit Jahresbeginn habe ich rund 4,75% an Cash erlöst, was wiederum kein Ergebnis ist, wofür ich mich schämen müsste.

Während die Aktienmärkte insgesamt in diesem Jahr eher enttäuschen - hohe Volatilitäten und wenig Performance - zeigt mein Konto eine andere Entwicklung. Im Mai betrug die zeitgewichtete Rendite 1,26%, seit Jahresbeginn liegt sie bei 29,16%. Das bestätigt die These, die Investoren-Legende Warren Buffett gebetsmühlenartig wiederholt: In "guten Aktienjahren" neigen Einkommensportfolios zur Underperformance, in "schlechten Aktienjahren" hingegen zur Outperformance. Aber egal, ob gut oder schlecht: Wichtig ist mir der nicht abreißende, sondern tendenziell anwachsende Cash-Strom auf meinem Konto, nicht die Kursgewinne oder -verluste. Mit einem Kursgewinn kann ich erst meine Brötchen bezahlen, wenn ich ihn realisiere. Dann stehe ich aber ohne laufendes Einkommen da und muss eine neue Aktie finden. Also halte ich den Positionsumschlag so niedrig wie möglich und bereinige das Portfolio gelegentlich um den Bodensatz - wie oben genannte MCC.

Suchen

Aktuellste Blogposts

>> mehr lesen

Performance-Report: Das Zahltag-Depot 2021 - Teil 1 (Mon, 22 Nov 2021)

>> mehr lesen

Performance-Report: Das Zahltag-Depot im Dezember 2020 (Mon, 15 Mar 2021)

>> mehr lesen

Performance-Report: Das Zahltag-Depot im November 2020 (Sat, 05 Dec 2020)

>> mehr lesen

Dauerläufer: Verkaufen oder Halten? (Sun, 29 Nov 2020)

>> mehr lesen

Inner Circle

Schauen Sie mir über die Schulter:

Kostenfreie Webinare, Live-Tradings, Chartanalysen, Coaching-Sprechstunden, ausführliche Artikel, Musterdepot, Trading-Tools. Für 357 Euro erhalten Sie zwölf Monate lang Zugang zu mehr als 30

Live-Webinaren, über 150 Webinar-Aufzeichnungen und vielfältigen Materialien für Ihr Trading.

Newsletter abonnieren

Letzte Artikel

>> mehr lesen

Performance-Report: Das Zahltag-Depot 2021 - Teil 1 (Mon, 22 Nov 2021)

>> mehr lesen

Performance-Report: Das Zahltag-Depot im Dezember 2020 (Mon, 15 Mar 2021)

>> mehr lesen

Performance-Report: Das Zahltag-Depot im November 2020 (Sat, 05 Dec 2020)

>> mehr lesen

Dauerläufer: Verkaufen oder Halten? (Sun, 29 Nov 2020)

>> mehr lesen

Kommentar schreiben