Der Jahresauftakt war fulminant: Der S&P 500-Index hatte bis zum 1. März auf Tagesbasis 17 Mal neue Allzeithochs erreicht. Um so ernüchternder fällt die Zeit seit dem 2. März aus: Es gab nicht ein einziges Allzeithoch in den vergangenen zwei Monaten. Trotzdem ist der Index nicht signifikant gefallen. Die ausgedehnteste Abwärtsbewegung vom derzeitigen Allzeithoch von 2.400,95 endete bei 2.322,25. Das Minus von gerade einmal 3,28% verdient kaum den Namen Korrektur. Inzwischen hat die amerikanische Notenbank die Zinsen ein weiteres Mal erhöht. Der US-Markt beendete den April ungeachtet dessen nur runde sieben Punkte unter seiner Rekordmarke.

Das Zahltagdepot hingegen verlor deutlicher an Wert, etwa 1,74% niedriger war der Kontostand Ende April im Vergleich zum Vormonatsende.

Woran lag das? Zum einen hat der Euro im Monatsverlauf kräftig angezogen. Mein Depot besteht aus Aktienpositionen, die in Dollar notieren. In der Umrechnung wird der Gegenwert in Euro also kleiner, wenn der Dollar gegenüber dem Euro sinkt. Zum anderen hat die Zinserhöhung alle Aktien unter Druck gebracht, die besonders zinssensitiv sind, insbesondere die Immobilientrusts.

Auf Jahressicht steht somit eine zeitgewichtete Portfolioperformance von 1,31% in den Büchern. Das scheint zunächst einmal nicht viel, vor allem im Vergleich mit den Indizes. Jedoch eröffnen die Kursrückgänge in den einzelnen Aktien mir die Möglichkeit, Positionen zu günstigeren Kursen aufzustocken. Und schließlich: Was kann man sich von Kursgewinnen oder -verlusten kaufen? Nichts. Maßstab für meine Performance sind meine Ziele: Ein möglichst konstanter bis wachsender Cash-Flow mit möglichst wenigen Kapitalumschichtungen.

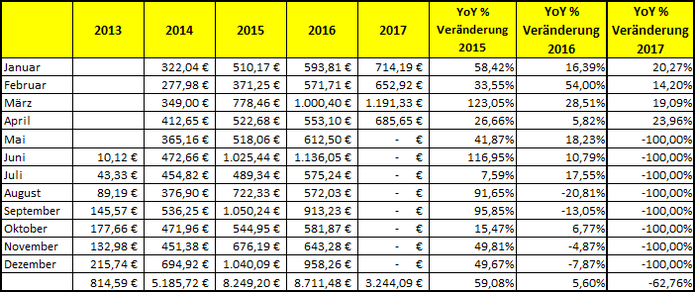

Wie sah es also mit dem Cash-Flow aus? Das passive Monatseinkommen in Form gezahlter Dividenden lag im April deutlich unter dem vom März. Im Vergleich zum April des Jahres 2016 habe ich im vergangenen Monat jedoch 23,96% mehr Dividenden eingenommen. Nicht die gesamte Steigerung resultierte aus den "Gehaltserhöhungen" meiner Dividendenzahler, ich hatte auch Kapital eingezahlt (letztmalig Ende März) und eingelaufene Dividenden reinvestiert. Im Jahresvergleich für die ersten vier Monate ergibt sich übrigens ein Plus von 19,31%, auch dieses Ergebnis kann sich sehen lassen. Bis zum Jahresende strebe ich eine Steigerung der Dividendensumme um etwa ein Drittel an, denn ich habe mein Kapital um ein Drittel erhöht. Ein großer Teil des Geldes liegt bereit, um bei Schnäppchenpreisen neue Positionen zu eröffne bzw. vorhandene Positionen aufzustocken.

Trotzdem die absolute Summe im April kleiner war: Es gab auch in diesem Monat 15 Zahltage, davon vier mit Gehaltserhöhungen: Cisco, Coca-Cola, Medical Properties Trust und Realty Income erhöhten ihre Gewinnausschüttungen an die Aktionäre. Für den Mai sind weitere zwei Gehaltserhöhungen schon deklariert, eine dritte ist noch möglich. So wird die Summe der Mai-Dividenden im zweistelligen Prozentbereich über der des Vorjahres liegen.

Meine alternativen Zahlungsströme sprudelten im April ebenfalls kräftig. Auf den Kapitalstock (nach der Aufstockung) liefen 0,29% Optionsprämien auf verkaufte Aktienputs ein. Titel wie Intel, Qualcomm, Cisco, Omega Health Care, Hanesbrands, Compass Minerals, Domtar und Gamestop trugen dazu bei. Im Bereich der Futures-Optionen nahm ich Prämien auf Öl, den Dax und die 30jährigen US-Staatsanleihen ein. Insgesamt schlugen diese mit 0,81% zu Buche. Aktienpositionen habe ich nicht geschlossen, auch aus dem Futures-Handel kamen keine Einnahmen.

Mit einem Cash-Flow von 1,45% war der Monat ergiebiger als der Jahreszinsertrag eines Tagesgeldkontos, dafür muss man sich nicht schämen.

Was bringt der neue Monat? Ich hoffe darauf, dass die Kurse meiner Unternehmen endlich einmal ernsthaft in die Korrektur gehen. Ich habe noch rund 20% Cash auf dem Konto liegen, dieses Geld möchte angelegt werden. Noch sind aber die Kurse nicht dahin gefallen, wo ich auf Schnäppchenjagd gehen möchte. Die Berichtssaison in den USA ist in vollem Gange. Selbst enttäuschende Ergebnisse der Unternehmen (wie etwa Intel) bringen bislang kaum dauerhafte Kurskorrekturen. Die Sitzung der amerikanischen Notenbank brachte ebenfalls keine Impulse. So heißt es, auf den Arbeitsmarktbericht zu warten und auf die Juni-Sitzung der Federal Reserve. Die Märkte spekulieren augenblicklich darauf, dass Fed-Chefin Janet Yellen dann ein viertes Mal die Zins-Schraube etwas anziehen könnte.

Suchen

Aktuellste Blogposts

>> mehr lesen

Performance-Report: Das Zahltag-Depot 2021 - Teil 1 (Mon, 22 Nov 2021)

>> mehr lesen

Performance-Report: Das Zahltag-Depot im Dezember 2020 (Mon, 15 Mar 2021)

>> mehr lesen

Performance-Report: Das Zahltag-Depot im November 2020 (Sat, 05 Dec 2020)

>> mehr lesen

Dauerläufer: Verkaufen oder Halten? (Sun, 29 Nov 2020)

>> mehr lesen

Inner Circle

Schauen Sie mir über die Schulter:

Kostenfreie Webinare, Live-Tradings, Chartanalysen, Coaching-Sprechstunden, ausführliche Artikel, Musterdepot, Trading-Tools. Für 357 Euro erhalten Sie zwölf Monate lang Zugang zu mehr als 30

Live-Webinaren, über 150 Webinar-Aufzeichnungen und vielfältigen Materialien für Ihr Trading.

Newsletter abonnieren

Letzte Artikel

>> mehr lesen

Performance-Report: Das Zahltag-Depot 2021 - Teil 1 (Mon, 22 Nov 2021)

>> mehr lesen

Performance-Report: Das Zahltag-Depot im Dezember 2020 (Mon, 15 Mar 2021)

>> mehr lesen

Performance-Report: Das Zahltag-Depot im November 2020 (Sat, 05 Dec 2020)

>> mehr lesen

Dauerläufer: Verkaufen oder Halten? (Sun, 29 Nov 2020)

>> mehr lesen

Kommentar schreiben