Immer wieder werden mir Fragen gestellt, wie diese: "Kann ich als Amateur denn überhaupt den Markt schlagen? Ist es nicht besser, dass ich gleich einen ETF kaufe, als dass ich wegen ein paar Extra-Euro den ganzen Stress über mich ergehen lasse?"

Aus diesen Fragen spricht - und das ist absolut nicht überheblich gemeint - die jahrelange Konditionierung, dass ein Privatanleger "den Markt" ohnehin nicht schlagen kann. Die Finanzindustrie redet uns das ein, weil sie ihre Produkte verkaufen möchte. Die Politik redet uns das ein, weil sie es selbst nicht besser weiß und uns Normalos natürlich abhängig und dumm halten möchte. Schließlich kennt jeder Börseninteressierte mindestens einen (meist sogar sehr viele) Menschen, die sich vergeblich bemühen, an den Finanzmärkten ein Bein auf die Erde zu bekommen. Was also tun?

Zunächst einmal: Für 95% aller Anleger ist es tatsächlich der praktikabelste Weg, einfach einen Index-Fonds zu kaufen. Regelmäßig, beispielsweise monatlich, wird dabei ein fixer Betrag in ein solches Alagevehikel investiert. Die Kosten hierbei sind minimal, denn die Fonds werden nicht aktiv gemanagt. Investmentgesellschaften wie Blackrock oder Vanguard bieten Indexfonds mit Kosten von 0,25% pro Jahr auf die angelegte Summe an. Die beiden bekanntesten Fonds sind der SPDR S&P500 ETF (Ticker: SPY) und der Vanguard S&P 500 ETF (Ticker: VOO). Beide zahlen quartalsweise Dividenden von rund 1,82 - 1,84%, beide bilden die Entwicklung des S&P 500-Index ab. Diese reichlich 1,82 Prozent sind also das, was uns der Markt gibt, ohne dass wir einen Finger krumm machen - und diese Marke möchten aktive Anleger schlagen. Ich rede hier also ausdrücklich nicht von Kursgewinnen, denn mit denen kann ich beim Bäcker die Brötchen nicht bezahlen, ohne meine Fondsanteile zu verkaufen. Dann habe ich aber im nächsten Monat kein Einkommen mehr...

Die Anlagestrategie ist ganz einfach: Diese Fonds sind eine Wette auf das Wachstum der größten 500 amerikanischen Unternehmen. Was lässt sich hier für eine langfristige durchschnittliche Rendite erzielen? Sie entspricht schlicht dem Wirtschaftswachstum.

Beginnen wir ganz einfach. Am 31. Juli 1997 haben wir 1.000 Dollar in den SPY investiert. Bis zum heutigen Tag wären bei einer Wiederanlage der Dividenden daraus 3.735,35 Dollar geworden. Inzwischen würde die Dividendenrendite bei 6,5% liegen - gerechnet auf die ursprünglich eingezahlten 1.000 Dollar. Inklusive der Dotcom-Blase und der großen Finanzkrise 2007 bis 2009 hätten wir jährlich rund 6,8% Performance erzielt.

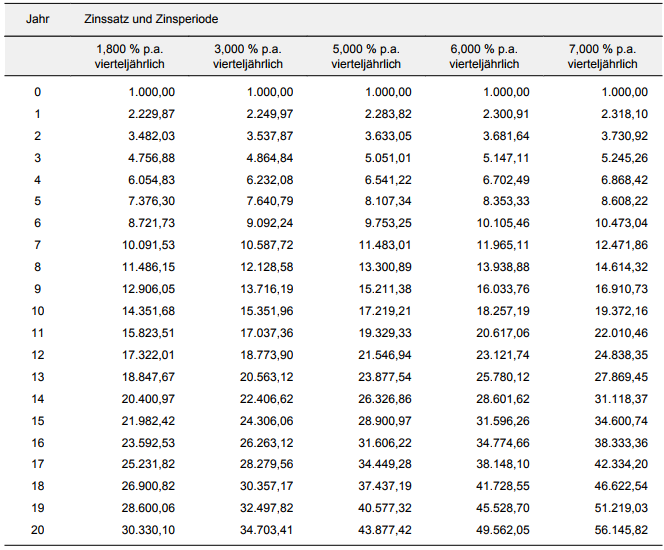

Was aber, wenn wir nicht nur einmal einen Tausender investiert hätten, sondern jeden Monat noch einmal 100 Dollar neu investiert hätten? Also einen klassischen "ETF-Sparplan" betrieben hätten? Und was passiert, wenn wir nicht nur 1,8% Zinsen (bzw. Dividenden) erzielen könnten, sondern drei, fünf, sechs oder sogar sieben Prozent?

Deutlich sieht man, dass in den ersten Jahren die Unterschiede wirklich marginal sind. Am Ende des ersten Jahres macht man bei 7% Rendite lediglich rund 88 Dollar oder 3,9% mehr. Je länger der Zeitraum wird, desto größer wird allerdings der Unterschied. Nach 20 Jahren steht unser ETF-Sparer mit 30.330,10 Dollar da, während der Siebenprozenter runde 56.145 Dollar zusammeninvestiert hat. Im Laufe der Zeit summiert sich der kleine Unterschied auf einen Mehrertrag von 85 Prozent.

Wenn ich nach 20 Jahren von den ausgeschütteten Dividenden leben möchte und nicht mehr weiter sparen kann, so erhält der ETF-Investor bei 1,8% Dividenden pro Jahr rund 545 Dollar an Dividenden. Wer seine Investitionen mit sieben Prozent verzinst, kassiert hingegen 3.930 Dollar jährlich.

Man kann diese Beispiele mit allen möglichen Zahlen vollführen, das Internet ist voll von Rechnern, die uns reich rechnen. Wichtig ist, dass erkennbar wird: Es gibt für den normalen Anleger zwei viel wichtigere Dinge, als den absoluten Ertrag oder Kurssteigerungen.

- Zum Einen ist das die Regelmäßigkeit des Investieren. Wer per monatlichen Dauerauftrag investiert, bekommt für seine 100 Dollar in einem Bärenmarkt eben mehr Stücke, als in einem Bullenmarkt. Der Profi nennt das "Cost Averaging".

- Zum Zweiten ist das die Zeitspanne, in der man diese Gewohnheit betreibt. Je länger der Investmentplan läuft, desto größer ist die Wirkung des Zinseszinseffekts.

Einer der besten mir bekannten Rechner im Internet, wenn es um den Zinseszinseffekt und die Wiederanlage von Dividenden geht, befindet sich auf der Seite von Dividendgeek.com. Hier lassen sich verschiedenste Marktbedingungen simulieren und es lässt sich darauf basierend das jährliche Einkommen modellieren.

Nehmen wir also zunächst unseren SPY. Wir starten mit einem Investment von 1.000 Dollar, investieren dann jeden Monat weitere 100 Dollar. Wir erwarten in Bullenmärkten einen jährlichen Kursanstieg von 12% (das ist das statistische historische Mittel). In Bärenmärkten erwarten wir 8% Kursabschlag. Unsere ersten Aktien kaufen wir zu einem Kurs von 200 Dollar, erhalten 1,8% Dividende und erzielen ein Dividendenwachstum von 5,9% jährlich (wie oben aus der Grafik ersichtlich). Es ergibt sich dann nach 30 Jahren ein Jahres-Dividendeneinkommen von 2.169 Dollar.

Was wäre aus unserem Konto inzwischen geworden? Wir hätten im Verlaufe von 30 Jahren insgesamt 36.900 Dollar investiert, hätten 23.879,04 Dollar Dividenden reinvestiert, also Kosten von etwa 60.779 Dollar. Die angenommene Wertentwicklung (hier wird es spekulativ, weil Bullen- und Bärenmärkte sich nicht genau voraussagen lassen) berechnet uns die Tabelle mit 93.632 Dollar, so dass unser Depot nach 30 Jahren 154.411 Dollar wert wäre.

Das ist schon ganz beachtlich. Was aber nun, wenn wir die Zahlen einer wenig spektakulären Aktie einsetzen? Angenommen, die Aktie zahlt 3,5% Dividende. Angenommen, diese Dividende steigt um 7% jährlich und wir investieren jeden Monat weitere 100 Dollar. Es gibt solche Aktien zuhauf - etwa Cisco, Intel, Exxon, Novartis, Pfizer, um nur ein paar große Spieler zu nennen. Wie groß ist der jährliche Dividendenertrag nach 30 Jahren?

Unser aktiver Investor erzielt ein Jahres-Dividendeneinkommen von 8.502 Dollar. Er hat die gleichen 36.900 Dollar eingezahlt, hat aber mehr als 76.677 Dollar Dividenden reinvestiert. Sein Depot hat nach 30 Jahren voraussichtlich einen Wert von 231.886 Dollar, wenn wir die Marktbedingungen genauso modellieren wie im ersten Fall.

All dies sind natürlich nur Modellrechnungen. Jeder Anleger muss zunächst seine persönliche Lebenssituation analysieren. Wie lange habe ich noch Zeit, bis ich von den Erträgen meiner Investition zehren möchte? Bin ich bereit, mir das Fachwissen anzueignen, um eine geeignete Aktie zu finden? Bin ich bereit, auch die Arbeit selbst zu leisten, die nötig ist, um ein eigenes Depot aufzubauen? Kann ich im Monat einen Hunderter abknapsen?

Am Ende des Tages werden 95% aller Menschen entscheiden: Ein Fonds-Sparplan reicht, ich kann und will den Mehraufwand nicht leisten.

Aber jetzt wissen diese Menschen wenigstens, worauf sie verzichten. Und können die Frage, ob sich der Aufwand lohnt, eigenverantwortlich beantworten - ohne Einflüsterungen des freundlichen Verkäufers von Bankprodukten, Versicherungen oder Riestersparplänen.

Suchen

Aktuellste Blogposts

>> mehr lesen

Performance-Report: Das Zahltag-Depot 2021 - Teil 1 (Mon, 22 Nov 2021)

>> mehr lesen

Performance-Report: Das Zahltag-Depot im Dezember 2020 (Mon, 15 Mar 2021)

>> mehr lesen

Performance-Report: Das Zahltag-Depot im November 2020 (Sat, 05 Dec 2020)

>> mehr lesen

Dauerläufer: Verkaufen oder Halten? (Sun, 29 Nov 2020)

>> mehr lesen

Inner Circle

Schauen Sie mir über die Schulter:

Kostenfreie Webinare, Live-Tradings, Chartanalysen, Coaching-Sprechstunden, ausführliche Artikel, Musterdepot, Trading-Tools. Für 357 Euro erhalten Sie zwölf Monate lang Zugang zu mehr als 30

Live-Webinaren, über 150 Webinar-Aufzeichnungen und vielfältigen Materialien für Ihr Trading.

Newsletter abonnieren

Letzte Artikel

>> mehr lesen

Performance-Report: Das Zahltag-Depot 2021 - Teil 1 (Mon, 22 Nov 2021)

>> mehr lesen

Performance-Report: Das Zahltag-Depot im Dezember 2020 (Mon, 15 Mar 2021)

>> mehr lesen

Performance-Report: Das Zahltag-Depot im November 2020 (Sat, 05 Dec 2020)

>> mehr lesen

Dauerläufer: Verkaufen oder Halten? (Sun, 29 Nov 2020)

>> mehr lesen

Kommentar schreiben

Tom (Dienstag, 19 September 2017 11:44)

Danke Nils, wiedermal ein sehr Eindurcksvoller Vergleich so dass sich jeder selbst ein Bild machen kann. Wie immer Top-Content!